Inflācija Latvijā ir sasniegusi vēsturiski augstāko līmeni pēdējo 25 gadu laikā, pārsniedzot pirms finanšu krīzes pieredzēto. Šā gada augustā inflācijas līmenis uzrādīja prāvu 21.4% gada pieaugumu, iepretim pirms finanšu krīzes pieredzētajam pīķim - 17.7%.

Kādas ir atšķirības starp inflāciju 2008. gadā un pašlaik?

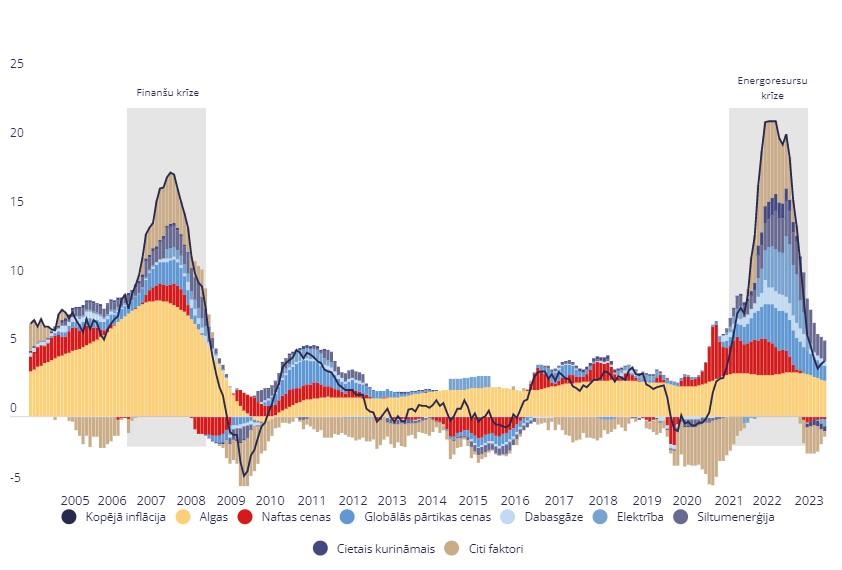

Lai gan inflācijas līmenis ir bijis augsts gan 2008. gadā, gan pašlaik, iemesli tik straujam cenu pieaugumam ir krasi atšķirīgi (skat. 1.attēlu).

Pirms finanšu krīzes

Pirms finanšu krīzes - 2008. gadā, pārmērīga kreditēšana un kapitāla ieplūde veicināja iekšējo nesabalansētību. Strauji auga privātais patēriņš un investīcijas, kā rezultātā vidējās darba algas pieaugums 2007. g. 3. ceturksnī sasniedza reibinošus 33%. Uzpūstais iekšzemes pieprasījums izteikti veicināja inflācijas kāpumu. Toreiz puse no inflācijas – jeb apmēram 8 procentu punkti – bija skaidrojama ar strauju darba algas kāpumu. Papildus tam, spēcīga globālā izaugsme veicināja pieprasījumu pēc resursiem, kā rezultātā bija kāpušas izejvielu cenas, t.sk. cenas enerģijai un pārtikai. Līdzīgi reaģēja arī cenas Latvijā. Toreizējā pīķī, enerģijas un pārtikas cenu devums inflācijai Latvijā sasniedza aptuveni 6 procentu punktus.

Tātad, pirms finanšu krīzes augsta inflācija Latvijā tika raksturota ar (i) iekšēju nesabalansētību un (ii) spēcīgu globālo izejvielu pieprasījumu.

Pēc pandēmijas

Kopš globālās finanšu krīzes sākuma, vidējās darba algas pieaugums Latvijā ir bijis krietni mērenāks – zem 10%. Pašreiz algu kāpums nebūt nav noteicošais faktors piedzīvotai inflācijai. Tas izskaidro apmēram 3 procentu punktus no kopējas inflācijas. Taču būtisku ietekmi rada globālo energoresursu un pārtikas izejvielu cenu pieaugums – to devums kopējai inflācijai ir teju 13 procentu punkti.

Pārvarot pandēmiju, tika noņemti pārvietošanas un uzņēmējdarbības ierobežojumi, iedzīvotāji steidzās tērēt pandēmijas laikā uzkrāto naudu. Tomēr uzņēmumu kapacitāte pēc pandēmijas saglabājās stipri ierobežota, kas traucēja apmierināt iedzīvotāju vēlmes. Tā rezultātā inflācija strauji uzņēma apgriezienus. Šos inflāciju audzējošos apstākļus krietni pastiprināja Krievijas iebrukums Ukrainā, tas vēl vairāk saasināja energoresursu trūkumu Eiropā, bet ar to saistītie pārtikas apgādes nenoteiktības riski uzdzinuši pārtikas izejvielu cenas vēl nebijušos augstumos.

Tādējādi, pēc pandēmijas periodā Latvijas inflācijas dinamiku raksturo diviem būtiski faktori – (i) pieprasījuma atkopšanos pēc pandēmijas, kam piedāvājums netika līdz un (ii) ļoti ierobežotu energoresursu piedāvājumu Eiropā.

Interaktīvais grafiks ŠEIT.

Piezīmes: inflācijas dekompozīcija ir iegūta ar Latvijas Bankas STIP modeli. Naftas cenu ietekme galvenokārt ietver ietekmi uz degvielas cenām un netiešus efektus uz atsevišķām SPCI komponentēm. Skat. LB pētījumu

Enerģijas cenas spēcīgi ietekmē inflāciju

Pašlaik inflācijas vētru Eiropā galvenokārt nosaka resursu, īpaši energoresursu, krīze. Krievijas iebrukums Ukrainā veicināja energoresursu piedāvājuma samazinājumu un uztraukumu par Eiropas valstu energodrošību. Naftas pieprasījums piesardzības nolūkos sekmēja naftas cenu augšupeju. Lai gan pašlaik mēs redzam, ka naftas cena ir nedaudz nokritusies zem 24. februāra līmeņa, Krievijas naftas resursu mērķtiecīga aizvietošana, visticamāk, uzturēs naftas cenu augstāku, nekā to var atļauties līdzsvarota globāla ekonomiskā aktivitāte. Turklāt nu jau acīmredzama Krievijas šantāža saistībā ar Eiropas dabasgāzes apgādi, izraisījusi vēl nebijušu šī resursa cenu kāpumu.

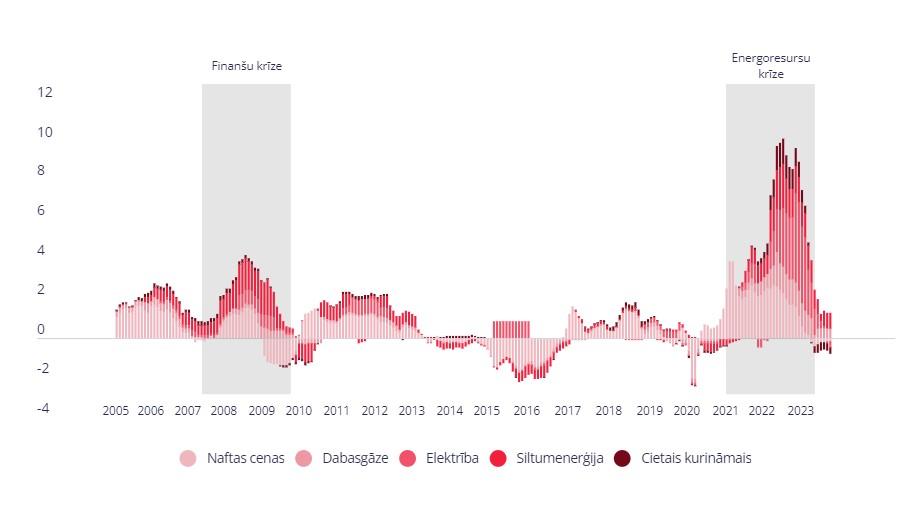

Cenu kāpums dabasgāzei ir izraisījis īstu enerģijas cenu pieauguma vilni, tā ietekme uz Latvijas inflāciju ievērojami pārsniedz pirms finanšu krīzes pieredzēto. Ņemot vērā būtisku dabasgāzes lomu enerģijas ražošanā, pieaugušas arī elektroenerģijas, siltumenerģijas un cietā kurināmā cenas (skat. 2.attēlu). Pašlaik pusi no gada inflācijas (10 procentu punkti) ietekmē tieši enerģijas cenas.

Interaktīvais grafiks ŠEIT.

Cik ātri mazināsies inflācija?

Trīs apsvērumi, kas jāņem vērā, prognozējot inflācijas mazināšanās tempu

1. Inflācijas mazināšanās tiešā veidā ir atkarīga no cenu stabilizācijas globālajos enerģijas preču tirgos. Mērķtiecīga atteikšanās no Krievijas naftas un dabasgāzes kā arī ierobežots globālais dabasgāzes piedāvājums uztur energoresursu cenas neilgtspējīgi augstā līmenī.

Sagaidāms, ka šogad globālā izaugsme bremzēsies un mazināsies globālais pieprasījums, tas varētu stabilizēt globālās naftas cenas. Taču, to pašu grūti sagaidīt no dabasgāzes cenām. Sarežģīta piegādes struktūra, dabasgāzes ražotāju vēlme pēc ilgtermiņa līgumiem un Eiropas zaļā politika visticamāk uzturēs Eiropas dabasgāzes cenas augstā līmenī. Ja dabasgāzes cenas Eiropā paliks augstā līmenī ilgāk, nekā gaidīts, un, ņemot vērā dabasgāzes svarīgo lomu enerģijas ražošanā Latvijā, pastāv risks, ka dabasgāzes cenas būtiski ietekmēs enerģijas cenas arī 2023. gadā.

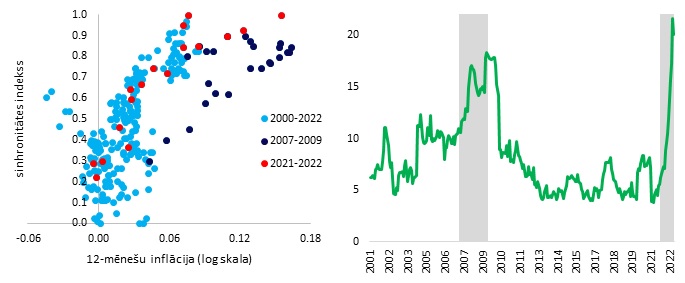

2. Svarīgu lomu inflācijas mazināšanā spēlē ražošanas izmaksu pārneses faktors. Augstas inflācijas apstākļos uzņēmumi var palielināt cenas, ar mazāku risku zaudēt tirgus daļas, jo konkurenti arī sinhroni ceļ cenas, to pamatojot ar augstākām izmaksām (Taylor 2000). Tāpat arī augstas inflācijas apstākļos cenu dispersija (izkliede) ir augstāka, kura liedz patērētājiem atrast izdevīgāko piedāvājumu (Head et al. 2010). Attiecīgi uzņēmēji kļūst spējīgāki pārnest ražošanas izmaksas un noteikt augstākās cenas. Tas nozīmē, ka pieaug risks, ka inflācija varētu palikt ilgāk nekā gaidīts. Divi rādītāji, kas netiešā veidā norāda, ka šie nosacījumi pašlaik varētu būt spēkā ir - cenu maiņas sinhronitāte (3. attēls) un cenu dispersija (4. attēls). Pašlaik mēs novērojam, ka individuālo preču un pakalpojumu cenu maiņas sinhronitāte Latvijā ir vēsturiski augstākā līmenī un individuālo cenu dispersija pārsniedz pirms finanšu krīzes sasniegto.

3. Cenām augot, darbinieku reālie ienākumi krītas, un tie var prasīt kompensēt zudušo pirktspēju. Šo parādību, kad darbinieki kompensē augstu inflāciju ar augstāku atalgojumu, sauc par otrās kārtas efektiem. Šādā situācijā augsta inflācija varētu pati sevi uzturēt un iesakņoties, radot sabiedrības labklājības mazināšanos. Lai novērstu inflācijas otrās kārtas efektus un ātrāk mazinātu inflāciju, ir svarīgi, ka pašlaik centrālās bankas ceļ procentu likmes.

Šāda rīcība dod signālu iedzīvotājiem, ka ECB darīs visu, lai inflācija nākotnē būtu mazāka un nepieļaus tās iesakņošanos.

Piezīmes: Cenu maiņas sinhronitātes indekss ir balstīts uz Mink et al. (2007) darbu un aprēķināts kā BIS 2022. gada pārskatā. Lielāka indeksa vērtība parāda augstāku cenu maiņas sinhronitāti. Cenu dispersija ir aprēķināta, izmantojot gada pieauguma tempus 95 individuāliem SPCI indeksiem.

Nobeigumā

Nerodoties papildu pārsteigumiem enerģijas tirgū, tuvākajos mēnešos inflācija varētu sasniegt savu pīķi. Septembra izskaņā publicētās Latvijas Bankas prognozes paredz, ka inflācija pakāpeniski sāks mazināties 2023. gada 1. pusē, vidēji 2023. gadā, nokrītot zem 10%. Taču paliek atklāts jautājums – cik ātri mazināsies inflācija?! Pašlaik aizvien ir ļoti augsta nenoteiktība - vai jau esam enerģijas šokam pāri un, cik lielā mērā ražošanas izmaksas tiks pārnestas uz patēriņa cenām?

Avoti:

- Head, A., Kumar, A., and Lapham, B. (2010). Market Power, Price Adjustment, And Inflation. International Economic Review, 51(1):73-98.

- Mink, Mark; Jacobs, Jan P.A.M.; de Haan, Jakob (2007). Measuring synchronicity and co-movement of business cycles with an application to the euro area, Working Paper No. 2112, Center for Economic Studies and ifo Institute (CESifo), Munich.

- Taylor, J. (2000). Low Inflation, Pass-Through and the Pricing Power of Firms. European

Economic Review, 44:1389-1408. - BIS Annual economic report (2022).

Raksta avots: www.makroekonomika.lv

Foto: Freepik.com/ rawpixel.com